| 章 | タイトル |

| 序章 | 2026年2月28日に何が起きたか |

| 第1章 | 核交渉から軍事行動に至る経緯と正当化の構造 |

| 第2章 | 過去の限定報復が最高指導者暗殺への踏み切りを可能にした経緯 |

| 第3章 | ベネズエラからイランへの58日間の戦力再配置 |

| 第4章 | ペルシャ語一次ソースが示す暗殺後の権力構造 |

| 第5章 | 5名同時殺害の軍事的意味と後継配置の実態 |

| 第6章 | 暗殺を可能にした諜報プロセスの6段階評価 |

| 第7章 | イラン軍事能力の残存を管区別・ドメイン別に定量化する |

| 第8章 | イラン政府予算の実数から戦時の財政持続可能性を検証する |

| 第9章 | ホルムズ以外のイランの全アクセスルートを実数で検証する |

| 第10章 | CIAの事前評価と「壊した後」の5つのシナリオ |

| 終章 | この攻撃は何を設計し、何を達成し、何を達成していないか |

- 第8章 イランの「イラン政府予算の実数から戦時の財政持続可能性を検証する」── 予算PDFの実数から読む、平時の赤字構造とホルムズ依存の全体像

- 1. 「経済が苦しい」に数字はない── なぜ予算PDFから始めるのか

- 2. 国家予算総括(Table 1)── 144.4兆の「水道管」全体像

- 3. 経常収支内訳(Table 2)── 税収29.6兆、社会給付16.0兆、赤字-6.2兆

- 4. 資金調達の構造(Table 4/8)── 9.4兆のクッションの正体

- 5. ホルムズ依存── カーグ島90%、Goreh-Jask実績7万bpd未満

- 6. 「影の船団」もホルムズを通る── 制裁回避フローの物理的脆弱性

- 7. 月次原油フローの定量化── 「蛇口」が止まると何が消えるか

- 8. 「穴」の大きさと「クッション」の限界

- 9. 予算PDFの「全体像」が示す構造的脆弱性── 13表の走査から見えるもの

- 10. 「売れる」と「回収できる」は別問題── 人民元決済の構造的限界

- 11. OFACの制裁戦術── 「止める」のではなく「削る」

- 12. 調達の可否── お金の問題ではなく、サプライヤーのリスク計算

- 13. 戦時3シナリオの詳細── 仮定の置き方と感度分析

- 14. 「枯渇」後の延命── 国家は止まらないが、国民は削られる

- 15. 「二正面の圧力」── 軍事減衰と財政減衰の交差点

- 16. 第8章の結論── 「持ち」は数字で規定される

第8章 イランの「イラン政府予算の実数から戦時の財政持続可能性を検証する」── 予算PDFの実数から読む、平時の赤字構造とホルムズ依存の全体像

1. 「経済が苦しい」に数字はない── なぜ予算PDFから始めるのか

「イラン経済は制裁で苦しい」──この表現は、2026年のあらゆるメディアに氾濫した。しかし、「苦しい」とは具体的に何を意味するのか。月次でいくらの赤字が出ているのか。手持ちの資金でいつまで持つのか。戦時にはどう変わるのか。これらの問いに対し、数字で答えたメディアは存在しない。

その理由は単純で、イランの財政構造は外部から把握しにくいからである。制裁下の経済は正規の統計が歪み、オフバジェット(国営企業・IRGC経済圏・基金等)の比重が大きく、為替レートは複数が並立する。しかし一つ、確実に数字が読める資料がある。イラン政府が議会に提出した予算案PDFである[8-01]。この文書は、政府が自ら「これだけの収入を見込み、これだけ使い、不足はこう埋める」と国会に説明した数字であり、プロパガンダではなく予算の行政文書である。

本章は、1405年度(2026年3月〜2027年3月)予算案PDFの原文から、歳入・歳出・資金調達の構造を行レベルで読み取る。PressTVが紹介した予算規模約$261bn[8-02]やWANAが試算した防衛・治安予算$9.23bn[8-03]といった「外部の二次情報」ではなく、PDF原文のTable 1(国家予算総括)、Table 2(経常収支内訳)、Table 3(資本資産)、Table 4(金融資産=資金調達)から直接数字を引き出す。これが本稿の財政分析の出発点である。

2. 国家予算総括(Table 1)── 144.4兆の「水道管」全体像

予算PDFのTable 1(p.42)は、国家予算の「財源(入り口)」と「使途(出口)」の総括表である[8-01]。金額はすべて100リヤル単位で記載されている(新リヤル換算では10倍)。この表を読むだけで、イランの財政の「水道管」の全体像が見える。

表8-1:国家予算総括(Table 1, p.42)── 財源と使途

| 項目 | 金額(十億・100リヤル) | 注記 |

| 【財源側】 | ||

| 経常収入(税収+その他) | 40,174(十億・100リヤル) | 税収が最大の柱。石油関連は資本資産の項で別計上。 |

| 資本資産の譲渡(主に資源収入等) | 6,006 | 石油・石油製品等由来2,634を含む。「油の政府取り分」はここに出る。 |

| 金融資産の譲渡(スークーク・NDF等) | 6,020 | イスラム債発行+国家開発基金利用+借入。赤字を埋める「クッション」の主源泉。 |

| 政府「一般財源」合計 | 52,200 | 上記三つの合計。 |

| 特定財源+国営企業+集計枠 | 92,199 | 国営企業・銀行・関連営利機関が88,966と巨大(政府一般予算より大きい)。 |

| 控除(重複調整) | -18,985 | 政府↔国営企業間の二重計上を除去。 |

| 国家予算 財源合計(最終) | 144,414(十億・100リヤル) | PressTVの$261bn概算に対応[8-02]。 |

| 【使途側】 | ||

| 経常支出(人件費+運営費+利払い+補助金+社会給付等) | 34,015 | Table 2で内訳を分析(後述)。 |

| 資本支出(投資) | 2,751 | インフラ・設備投資。平時でもGDP比で小さい。 |

| 金融資産の取得(債務返済等) | 15,434 | 既存債務の返済+金融資産取得。流入と対照してネットを見る。 |

| 政府「一般支出」合計 | 52,200 | 財源側と一致(均衡予算の建前)。 |

| 国家予算 使途合計(最終) | 144,414 | 財源合計と同額。 |

この表から読み取れる最も重要な構造は、国営企業・銀行・関連営利機関の財源(88,966十億)が政府一般予算(52,200十億)より大きいという事実である。イランの国家経済は、政府の一般会計だけを見ても半分しか見えない。IRGC傘下の経済ネットワーク、国営石油会社(NIOC)、各種基金が「オフバジェット」として巨大な資金フローを形成している。しかし本章の分析対象は「政府の資金繰り」であり、オフバジェットの分析は範囲外とする。

3. 経常収支内訳(Table 2)── 税収29.6兆、社会給付16.0兆、赤字-6.2兆

Table 2(p.43)は、政府の経常収入と経常支出の内訳を示す[8-01]。この表が「平時の赤字構造」を決定する。

表8-2:経常収入の内訳(Table 2 歳入側)

| 区分 | 金額(十億・100リヤル) | 注記 |

| 税収(直接税+間接税+関税) | 29,611 | 経常収入の87%を占める。Al Jazeeraは前年比+62%増を見込むと報道[8-04]。 |

| 国有財産・政府資産からの収入 | 2,284 | 国営企業配当、資産運用益等。 |

| 財・サービス販売収入 | 833 | 政府機関の手数料、サービス対価等。 |

| 罰金・損害賠償等 | 378 | 交通違反等を含む。戦時は徴収困難化。 |

| 雑収入 | 910 | その他。 |

| 社会保険料等 | 0 | 計上ゼロ(別勘定処理)。 |

| 経常収入合計 | 34,015 | この金額が「政府に入ってくる経常的な収入」の全体。 |

ここで注意すべきは、この「経常収入」に石油輸出収入が直接含まれていないことである。石油関連収入はTable 1の「資本資産の譲渡」(6,006十億、うち石油・石油製品等由来2,634十億)に別計上される[8-01]。つまり、経常収入34兆は「税金と手数料で回る部分」であり、石油の「政府取り分」は資本勘定で別に入る。しかしこの構造は逆に言えば、石油収入が止まると、資本勘定側に巨大な穴が空くことを意味する。

表8-3:経常支出の内訳(Table 2 歳出側)

| 区分 | 金額(十億・100リヤル) | 注記 |

| 人件費(職員報酬) | 10,196 | 歳出の25%。公務員・軍人の給与。戦時は削減困難。 |

| 財・サービス購入(物品役務費) | 2,804 | 政府の運営コスト。 |

| 利払い等(利子/利益) | 3,340 | 既存債務の利払い。削減不可能。 |

| 補助金 | 1,775 | 燃料・食料補助。戦時は削減すると暴動リスク。 |

| 無償移転(グラント) | 321 | 対外援助等を含む。 |

| 社会給付 | 16,040 | 歳出の40%。年金・福祉・生活支援。戦時には増圧。 |

| その他支出 | 5,697 | 治安・軍事の一部を含む可能性。 |

| 経常支出合計 | 40,174 | 経常収入34,015を6,159上回る。これが経常赤字。 |

注:社会給付16,040(黄色)が歳出の40%を占める。戦時にはインフレ・失業・配給で増圧するが、削減すれば社会不安に直結する。経常支出合計40,174(赤色)は経常収入34,015を約18%上回る。

経常収支(Operating Balance)は-6,159十億(100リヤル単位)の赤字である[8-01]。月次に換算すると-513十億/月。これが「平時のイランが毎月埋め続けなければならない穴」であり、本章の全計算の出発点となる。

4. 資金調達の構造(Table 4/8)── 9.4兆のクッションの正体

経常赤字-6.2兆を埋めるのが、Table 4(金融資産の譲渡=資金調達の流入)とTable 8(金融資産の取得=資金調達の流出=返済等)のネット値である[8-01]。

表8-4:資金調達のネット計算(Table 4/8ベース)

| 項目 | 金額(十億・100リヤル) | 注記 |

| 資金調達 流入合計(Table 4) | 15,434 | スークーク(イスラム債)発行940bn+国家開発基金(NDF)利用590bn+その他借入・資産売却等[8-01][8-02] |

| うちスークーク発行 | 940 | PressTVが「940bn新リヤルのスクーク」と紹介[8-02]。国内市場での引き受けが前提。 |

| うちNDF利用 | 590 | 国家開発基金は「世代間の資産配分」基金。戦時取り崩しは長期の国家基盤を毀損。 |

| 資金調達 流出合計(Table 8) | 6,020 | 既存債務の返済等。削減余地は限定的。 |

| ネット資金手当(流入-流出) | 9,414 | 年間ベース。経常赤字を埋める「クッション」。 |

| クッション÷月次赤字(-513) | 約18.3か月 | 平時の月次赤字に対し約1.5年分のカバー。ただし戦時は赤字拡大で急減する。 |

9.4兆のクッションの「中身」が重要である。スークーク発行940bnは国内市場での消化が前提だが、戦時にはインフレ・通貨不安で買い手が減る。NDF利用590bnは「原油枯渇後への備え」として積み立てた基金の取り崩しであり、戦時に消費すれば将来の国家基盤が毀損する。つまりクッション自体が「削れば傷む」資金であり、無限に使える「余裕」ではない。

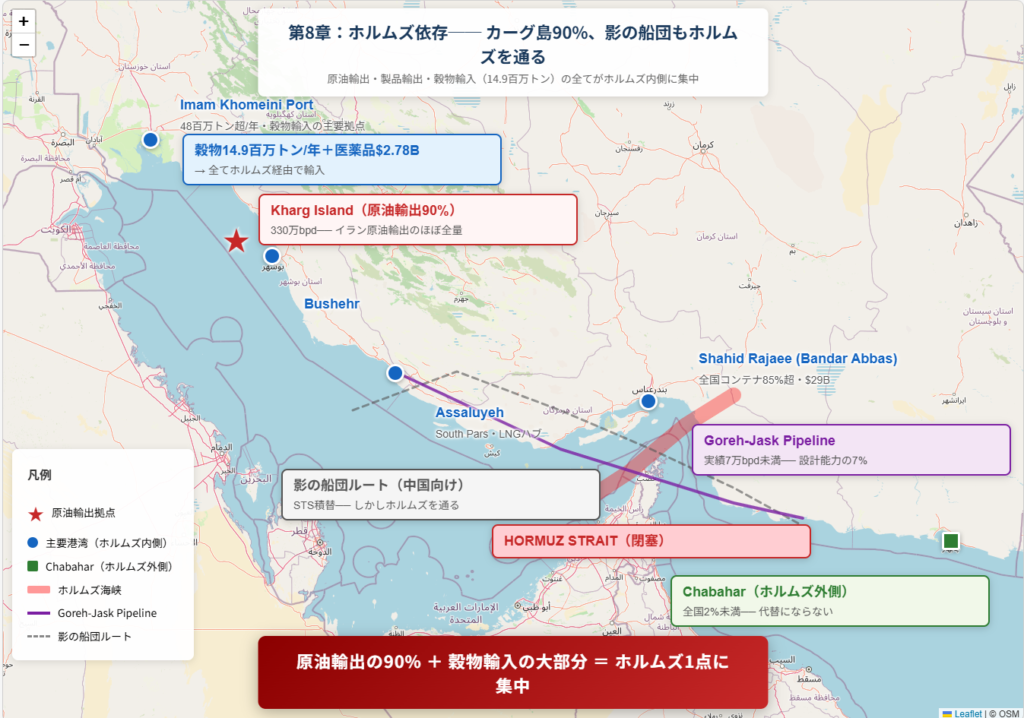

5. ホルムズ依存── カーグ島90%、Goreh-Jask実績7万bpd未満

イランの原油輸出がホルムズ海峡に依存していることは周知だが、その依存度がどれほど極端であるかは数字を見なければ分からない。

Reutersによれば、イラン原油の約90%がカーグ島(Kharg Island)経由でホルムズを通って輸出される[8-05]。カーグ島はペルシャ湾内に位置し、ホルムズ海峡を通過しなければ外海に出られない。イランの原油輸出インフラは、数十年にわたってカーグ島を中心に構築されてきた。パイプライン、ストレージ、積出設備のすべてがここに集中している。

「ホルムズ回避」として言及されるGoreh-Jask(ゴーレ-ジャスク)パイプラインは、オマーン湾側のジャスク港から直接輸出する設計だが、実効性は極めて限定的である。EIA(米エネルギー情報局)のデータによれば、設計容量は最大約30万bpd程度に留まる[8-06]。しかも2024年夏の実績はわずか7万bpd未満であり、2024年9月以降は積出が停止している[8-06]。パイプラインの最大容量ですら、中国向け輸出138万bpdの22%しかカバーできず、実績ベースではわずか5%である。「Goreh-Jaskがあるからホルムズが止まっても大丈夫」は、数字に基づかない幻想にすぎない。

図8-1:ホルムズ依存── カーグ島90%、影の船団もホルムズを通る

筆者作成。地図タイル:© OpenStreetMap contributors (ODbL)。原油輸出:EIA “Strait of Hormuz Transit”。港湾データ:Iran PMO Annual Report, Tehran Times。影の船団:Reuters “China Teapot Refiners Cushioned Against Iran Oil Disruption” (2026/01/13)。Goreh-Jask:BOE Report / NS Energy。穀物輸入:FAO / Tehran Times。

6. 「影の船団」もホルムズを通る── 制裁回避フローの物理的脆弱性

イランの原油輸出を支えてきた「影の船団」──洋上での船舶間移送(STS transfer)、原産地偽装(flag switching)、AIS位置情報遮断(transponder off)──は、制裁下でイランが外貨を獲得する「細い綱」であった[8-05]。最大の買い手は中国で、Kpler推計で2025年平均138万bpd、Brent比$8-10安の制裁ディスカウントで取引されていた[8-07]。Vortexa推計では2025年1-8月平均143万bpd、危機前の2026年2月には駆け込み積み込みで215万bpdに達したとの報道もある[8-08]。

しかしこの「影の船団」には、構造的な弱点がある。すべてのフローが物理的にホルムズ海峡を通過するという点である。洋上移送も原産地偽装も、タンカーがホルムズを通った後に行われる。IRGCがVHFで「通航不可」を発信し、タンカー交通量が37隻/日からゼロに崩壊した現状では[8-09]、影の船団も正規の船団も区別なく止まる。制裁回避の「細い綱」は、ホルムズの物理閉塞によって切断された。

さらに、ホルムズが物理的に開いていなくても、保険取消だけで実質閉塞が起きる。Reutersは、戦争リスクプレミアムの急騰と保険取消によって、多数のタンカーが航行停止・座礁状態に陥ったと報じている[8-10]。船主は保険なしでの航行を拒否し、保険会社は戦争地域への付保を拒否する。この「保険の鎖」が切れると、物理的な封鎖がなくても「de facto close(実質閉鎖)」状態が出現する。BBCはこのメカニズムを「脅威だけで通れなくなる」と表現した[8-11]。

7. 月次原油フローの定量化── 「蛇口」が止まると何が消えるか

ホルムズ閉塞の財政インパクトを算出するには、平時の月次原油フローを定量化する必要がある。

表8-5:イランの月次原油フロー計算(平時ベースライン)

| 項目 | 数値 | 注記 |

| 輸出量(中国向け中心) | 138〜143万bpd(年平均)[8-07][8-08] | 対中が80%超。危機前駆け込みで2月は215万bpd[8-08]。 |

| 実現価格 | Brent-$8〜$10(制裁ディスカウント)[8-07] | Brent=$80/bblとすると実現価格$70〜$72/bbl。 |

| 月次原油収入(概算) | $29億〜$31億/月 | 138万bpd × 30日 × $71/bbl = $29.4億。上限で143万bpd × $72 = $30.9億。 |

| 年間原油収入(概算) | $350億〜$370億/年 | BBC報道のFY石油収入$67bnは石油製品等を含む。原油のみはこの水準。 |

| 石油製品輸出 | 約82万bpd(LPG等)[8-05] | 原油に加え、製品輸出も外貨源。同じくホルムズ依存。 |

| ホルムズ閉塞時の喪失 | 月$29億〜$31億の原油+製品 | Goreh-Jask最大稼働でも$3-4億/月が上限。約90%が消失。 |

月$29〜31億の原油収入がゼロに近づくことの意味を、イランの国家予算に翻訳する必要がある。予算PDF上、石油関連の「政府取り分」は資本資産の譲渡として年間2,634十億(100リヤル単位)が計上されている[8-01]。1USD=130新リヤルで換算すると約$20.3bn/年であり、月$1.7bn程度に相当する。この数字は「政府の一般会計に入る分」であり、NIOCや基金を経由するフローは含まない。しかし政府の資金繰りにとっては、この$1.7bn/月の消失が直接のインパクトとなる。

加えて、ホルムズ閉塞は石油収入だけでなく、税収にも間接的に波及する。石油産業のバリューチェーン(輸送、精製、関連サービス)は国内経済活動の一部であり、これが止まれば関連する税収(VAT、法人税、関税)も縮小する。世界銀行の推計では、イランの政府歳入のうち「非金融資産の処分」(石油等)が約30%を占め、残り70%が税収・その他であるが[8-12]、後者も石油経済の好不調に連動する。ホルムズ閉塞は「蛇口を止める」だけでなく、「蛇口に繋がるパイプ全体を劣化させる」のである。

8. 「穴」の大きさと「クッション」の限界

ここまでの分析で確立した数字を要約する。

第一に、平時の月次赤字は-513十億(100リヤル単位)であり、ネット資金手当9.4兆で約18か月カバーできる。第二に、税収29.6兆が経常収入の87%を占め、社会給付16.0兆が経常支出の40%を占める。第三に、石油収入は資本勘定で年間2.6兆(政府取り分)が計上されており、ホルムズが止まればこの全額が消失に向かう。第四に、影の船団を含むすべての輸出フローがホルムズを物理的に通過し、Goreh-Jaskの代替能力は実績ベースで5%に留まる。

これらの数字を基に、戦時3シナリオ(Case C軽度/Case A中度/Case B重度=本線)の月次赤字とカバー月数を算出する。併せて、人民元決済の構造的限界、OFACの制裁戦術、「枯渇後」の延命メカニズムと副作用を検証する。

9. 予算PDFの「全体像」が示す構造的脆弱性── 13表の走査から見えるもの

セクション2〜7では予算PDF(1405年度)のTable 1(国家予算総括)、Table 2(経常収支)、Table 3(資本資産)、Table 4(金融資産)、Table 8(金融資産取得)から数字を引き出した。しかし予算PDFにはこれら以外にも全13表以上が収録されており、戦時の財政脆弱性を評価するには、分析に使った5表だけでなく、使わなかった表から何が分かるかも重要である[8-01]。

表8-A:1405年度予算PDF 全表ナビゲーション── 本章で分析した5表と残りの構造

| 表# | ページ | 内容 | 本章での 使用 | 戦時の含意 |

| 1 | p.42 | 国家予算総括(財源と使途) | ✓ セクション2 | 歳入144.4兆、歳出156.2兆の全体像。本章の出発点。 |

| 2 | p.43 | 政府の経常収入・経常支出 | ✓ セクション3 | 税収29.6兆、社会給付16.0兆、経常赤字-6.2兆。「平時の赤字構造」。 |

| 3 | p.44 | 資本資産の譲渡・取得 | ✓ セクション4 | 石油・石油製品由来2,634bn。「石油の政府取り分」が資本勘定に。 |

| 4 | p.45 | 金融資産の譲渡・取得 | ✓ セクション4 | スークーク940bn、NDF 590bn。「9.4兆のクッション」の正体。 |

| 5 | p.46 | 歳入の部門/区分/条項/内訳別詳細 | ─ | 税目別の内訳(VAT、法人税、所得税、関税等)。戦時の税収崩壊リスクの評価に必要(後述)。 |

| 6 | p.85 | 経常支出+資本支出(事務×章別) | ─ | 政府支出の部門構造。防衛・治安がどの「章」に配分されているか。 |

| 7 | p.100 | 主要機関の予算(実施プログラム別) | ─ | 機関別支出。IRGCや情報省への予算配分は「見える」形では掲載されていない(治安関連は不透明)。 |

| 8 | p.231 | 金融資産の取得(=返済等) | ✓ セクション4 | Table 4とのネット値がクッション9.4兆。 |

| 9 | p.234 | 雑項目予算 | ─ | メタ的な予算配分。 |

| 10 | p.244 | 州別:財源と支出 | ─ | 地方財政の構造。中央と州の関係。 |

| 11 | p.252 | 国営企業・銀行・政府関連営利機関 | ─ | SOEの財源と支出の総括。これが「見えない財政」の最大の層(後述)。 |

| 14 | p.256 | 補助金適正化制度 | ─ | 補助金のターゲティング。572bnの削減がここに関連。 |

| 16 | p.260 | 歳入の料金・関税・税率表 | ─ | 税率の法的根拠。為替レート操作による実質税率変動の基盤。 |

注:緑色(✓)が本章のセクション2-7で詳細分析した5表。残りの表は直接の数値分析には使用しなかったが、以下の3つの構造的脆弱性を評価するための背景を提供する。

9-1. 税収+62%目標の戦時崩壊── 「予算は立てられても実入りが足りない」

Al Jazeeraが報じた通り、1405年度予算は税収を前年比+62%増で計上している[8-04]。これは前年度の歳入実績が低かったことの反動もあるが、攻撃的な徴収目標であることは間違いない。

しかし戦時には、この目標は崩壊する。VAT(付加価値税)は消費に連動し、消費は戦時に縮小する。法人税は企業利益に連動し、利益は戦時に蒸発する。関税は輸入に連動し、輸入はホルムズ閉塞で激減する。表5(p.46)の税目別内訳は、税収の大部分がこれらの景気連動型税目で構成されていることを示す[8-01]。

セクション12の3シナリオでは「石油収入の消失」を主変数としたが、実際には税収の同時崩壊が二次波及として発生する。石油が止まる→経済が収縮する→VAT/法人税/関税が減る→歳入が予算の+62%どころか前年比マイナスに転落する──この連鎖は、セクション12のCase B(重度・基準)の月次赤字-2,518bnをさらに悪化させ得る。「平時の赤字-513bn/月」は、戦時には石油だけでなく税収の崩壊でも拡大する。

9-2. 複数為替レート制度── 予算PDFの数字の「読み方」

予算PDFの数字を読む際に、根本的に注意すべき構造がある。イランは複数の為替レートを並行運用している。政府公式レート(CBI公定)、NIMA(非石油輸出用)、SANA(輸入用)、そして闇市場レートが併存し、それぞれが大きく乖離する[8-04]。

予算PDFの「100リヤル単位」の数字は、基本的に政府公定レートまたは「予算為替レート」で換算されている。しかし実際の経済活動は闇市場レートに近い水準で動いている。2025年末〜2026年初にかけて、リヤルは闇市場で史上最安圏に沈み、年率インフレも非常に高い水準が報じられた[8-04]。

この乖離が意味するのは、予算PDFの数字はリヤル建ての「名目」であり、ドル建ての「実質」とは大きくずれていることである。政府は名目上の「歳入増」を演出できる(リヤルが下落すれば、同じドル額の石油収入がリヤル建てで膨張する)。しかし輸入品の価格もリヤル建てで膨張するため、「歳入は増えたが、買えるものが減った」状態になる。戦時にこの構造はさらに悪化する──リヤルの暴落→名目歳入の一時的膨張→しかし輸入コストの暴騰→実質的な財政余力の縮小、という連鎖が起きる。

9-3. 食料・必需品輸入のホルムズ依存── 「財政の枯渇」と「物資の枯渇」の二重圧力

セクション5で「蛇口が止まる」と表現したのは原油輸出の停止であった。しかしホルムズ閉塞は輸出だけでなく輸入も止める。第9章で検証する通り、イランの海上貿易は234.8百万トン/年であり、うちShahid Rajaee港だけで34.5%超を占める。この港を含む主要港はすべてホルムズの内側に位置する。

イランは食料の相当部分を輸入に依存している。小麦、食用油、飼料、医薬品原料などは海路で輸入される。ホルムズが閉塞した場合、財政の枯渇(石油が売れない)と物資の枯渇(食料・医薬品が入らない)が同時に進行する。これは「お金がない」問題と「モノがない」問題が二正面で国民を圧迫する構造であり、セクション13(枯渇後の延命)で論じた「配給」の前提条件──配給するモノがあるかどうか──に直結する。

第9章で定量化する通り、海路以外の全モード(陸路・鉄路・航空)は海路の7%に満たない。Chabaharはホルムズの外側だが全国の2%未満。つまり、食料・必需品の緊急輸入すら、ホルムズ閉塞下では海路の7%の容量で賄わなければならない。財政の「何か月持つか」と並行して、物資の「何か月持つか」が体制と国民の耐久力を規定する。

9-4. 国営企業(SOE)── 予算の「見えない層」

予算PDFのTable 11(p.252)は、国営企業・銀行・政府関連営利機関の財源と支出の総括を示す[8-01]。これはTable 1の「国家予算」とは別の会計層であり、政府の直接予算に表れない「隠れた財政」を構成する。

イランの国営企業(特に石油関連のNIOC、石油化学のNPC等)は、政府予算とは別に独自の収支を持つ。戦時にこれらのSOEの収入が止まると(原油輸出停止→NIOCの収入消滅)、SOEの従業員給与・運営費が政府の財政負担に転嫁される。Table 1の「歳出」に計上されていないこの隠れた負担が、戦時の実質的な月次赤字をさらに拡大させる。

セクション12の3シナリオは「政府の一般会計」を対象としたが、SOEの財政崩壊を含めれば、実質的なカバー月数はCase B(約3.7か月)よりさらに短い可能性がある。この点はデータの制約から定量化していないが、「3.7か月」が上限であって下限ではないことを読者は留意すべきである。

10. 「売れる」と「回収できる」は別問題── 人民元決済の構造的限界

前編で示した通り、イランの原油輸出は中国向けが80%超を占める[8-07]。この構造の下で、「原油が売れたとして、その対価はどう受け取り、どう使えるのか」を検証する必要がある。ここで問題になるのは、SWIFTの遮断ではなく、受け取った人民元の「使い勝手」の限界である。

CSISの分析によれば、SWIFTは「送金メッセージ」であって資金を動かす清算機関ではない[8-13]。したがって「米国がSWIFTを押さえたら即・全決済停止」にはならない。中国にはRMBの越境清算・決済網としてCIPS(Cross-Border Interbank Payment System)が存在するが、Reutersの報道によればCIPSは「依然としてSWIFTにメッセージングを大きく依存」しており、「移行には時間がかかる」[8-14]。CSISも「CIPSは発展途上で、CHIPS等に比べ規模・参加者が限定的」と指摘する[8-13]。

実務的な決済フローを再構成すると、以下のようになる。中国の製油所・商社(独立系を含む)が人民元建てで支払い、イラン側は中国国内のオンショアRMB口座で受け取る。そしてこのRMBは「中国からの物資・工事・国債等に使える」が、資本規制や国際受容性の制約で「世界中で自由に使える外貨」にはなりにくい[8-13]。つまり、原油を売って人民元を得ても、それで買えるのは「中国が売ってくれるもの」だけである。

イランが中国から調達できないものは何か。軍事用の精密部品(西側規格のベアリング、半導体、光学機器等)、一部の医薬品(特許薬、先端生物製剤)、食料の一部(小麦はあるが、特定の種苗・飼料添加物等は第三国依存)、そして最も重要なのは、中国自身が制裁の二次リスクを負う品目である。デュアルユース技術やミサイル部品の供給は、中国企業にとって米国からの二次制裁リスクを伴う。中国がイランの原油を買うことと、イランに軍事転用可能な技術を売ることは、リスク計算が全く異なる。

11. OFACの制裁戦術── 「止める」のではなく「削る」

米財務省OFAC(外国資産管理局)の対イラン制裁は、「イランの外貨獲得を完全に止める」ことを狙っていない。狙いは、取引のコストを上げ、バレル当たりの手取りを削り、使途を制限することである[8-15]。この「削る」戦術は三つの経路で作用する。

第一に、買い手を制裁対象にして取引コストを上げる。OFACは中国の独立系製油所(teapot refinery)等を名指しで制裁し、「買う側・運ぶ側・仲介側」をまとめて叩く姿勢を示している[8-15]。これにより、取引の継続はできても、相手は「制裁リスク込みの値引き・手数料」を要求し、イランの手取りが減る。制裁ディスカウント$8-10/bblの一部は、このメカニズムで説明できる。

第二に、資金がドル圏に触れた瞬間を捕まえる。OFACは、イラン原油の代金が米国金融システムを経由してロンダリングされたケースに対し、差押え・凍結を行っている[8-15]。このため、イラン側は「ドル圏を完全に回避する」決済経路を構築する必要があるが、そのコスト(手数料、遅延、レート不利)はすべてイランの手取りから差し引かれる。

第三に、「影の船団」を叩いて物流コストを上げる。OFACは影の船団のフロント企業網への制裁を継続し、「コスト増→手取り減」を狙うと明示している。OFACの公式プレスリリースは「reducing the revenue Iran receives for each barrel」の趣旨を明記している[8-16]。

この「削る」戦術の帰結は明確である。「決済できない」より「決済は成立しても、回収が遅く、目減りし、使途が限定される」状態が恒常化する。平時ですらBrent比$8-10安の手取りが、戦時にはディスカウントがさらに拡大し得る[8-08]。「売れるが削られる」──これが、OFACが構築した「摩擦のシステム」の正体である。

12. 調達の可否── お金の問題ではなく、サプライヤーのリスク計算

資金があれば調達できる──この前提は、イランの場合成り立たない。調達の可否を決めるのは「お金」ではなく「サプライヤーの制裁リスク」である。

民生・一般産業の調達(食料、消費財、建設資材、一般的な機械設備等)は、中国からの調達で「回る余地がある」[8-13]。RMB決済がCIPS等で成立し得る点、イランの輸出先が中国に偏在している点から、中国から買えるものについては、摩擦は大きいが「完全停止」とは限らない。しかし戦時になると、Reutersが報じるように保険取消・戦争リスクプレミアム急騰・航行停滞が起こり、輸送コストとリードタイムが激増する[8-10]。資材が「買えても届かない/届くまでに高騰」する状態が出現する。

軍事・デュアルユースの調達は、さらに困難である。中国企業が「イランに精密部品やミサイル関連技術を供給した」と認定されれば、米国からの二次制裁を受ける。中国政府がこのリスクを容認するかは、中国自身の対米関係のコスト計算に依存し、イランが一方的に期待できるものではない。結果として、軍事産業の再建に必要な精密部品の調達は、資金の有無とは無関係に構造的に困難である。第7章で検証した「在庫はあるが撃てない」状態を修復するための「部品」が手に入らない──これが、財政と軍事の交差点で起きている問題である。

13. 戦時3シナリオの詳細── 仮定の置き方と感度分析

前編で確立した平時のベースライン(月次赤字-513十億、ネット資金手当9.4兆、石油政府取り分2.6兆/年)に、戦時の歳入減と歳出増を載せる。仮定の「率」は以下の通りであり、シナリオの前提を自ら調整できるように、率の根拠を明示する。

表8-6:3シナリオの仮定(率の定義と根拠)

| 仮定項目 | Case C(軽度) | Case A(中度) | Case B(重度=本線) |

| 【歳入側】 | |||

| 油・コモディティ連動の政府歳入の減少 | ▲10〜20% | ▲30〜60% | ▲70〜90% |

| 根拠 | ホルムズ断続航行。価格上昇が量減を一部相殺[8-05] | 保険取消で大半の船舶退避。中国向けも細る[8-10] | ホルムズ実質閉塞。37隻/日→0。影の船団も停止[8-09] |

| 税収のうちコモディティ連動分(仮40%)の減少 | ▲5〜10% | ▲20〜30% | ▲30〜40% |

| 根拠 | 港湾・関税・石油バリューチェーンの部分停止 | 輸出減→内需縮小→VATと法人税に波及 | 経済活動の広範な縮小。関税ほぼ消滅。 |

| 【歳出側】 | |||

| 防衛・治安支出の上振れ | +30〜50% | +50〜80% | +80〜100% |

| 根拠 | スタンドオフ中心。備蓄取り崩し主体[8-03] | 動員本格化。装備の損耗補充開始。 | 全面動員+配給+鎮圧コスト。SIPRI$7.9bn基準[8-17] |

| 社会給付+補助金の上振れ | +5% | +10% | +15% |

| 根拠 | インフレ初期。配給は限定的。 | 食料・燃料補助の拡大。失業対策。[8-02] | 統制経済化。通貨暴落でインフレ加速。[8-18] |

表8-7:3シナリオの結果── 月次赤字とカバー月数

| シナリオ | 歳入変化 | 歳出変化 | 月次赤字 | カバー月数 (9.4兆÷月次赤字) |

| 平時(参考) | 変化なし | 変化なし | -513億/月 | 18.3か月 |

| Case C (軽度) | 歳入▲10〜20% 税収連動▲5〜10% | 戦費+30〜50% 社会給付+5% | -1,167億/月 (平時の2.3倍) | 約8.1か月 |

| Case A (中度) | 歳入▲30〜60% 税収連動▲20〜30% | 戦費+50〜80% 社会給付+10% | -1,551億/月 (平時の3.0倍) | 約6.1か月 |

| Case B (重度) =本線 | 歳入▲70〜90% 税収連動▲30〜40% | 戦費+80〜100% 社会給付+15% | -2,518億/月 (平時の4.9倍) | 約3.7か月 |

Case B(本線)の月次赤字-2,518億は平時の約5倍であり、ネット資金手当9.4兆のカバー月数は約3.7か月に急減する。これは「4か月目から資金繰りが枯渇に向かう」ことを意味する。

Case Bが「本線」である理由を確認する。現時点でホルムズ海峡のタンカー交通は37隻/日からゼロに崩壊しており[8-09]、IRGCは「通航不可」をVHFで通告し続けている[8-09]。保険取消と戦争リスクプレミアムの急騰により、タンカーオーナー・メジャー・商社はホルムズ経由の原油・燃料・LNG輸送を停止した[8-10]。この状態が「一時的」で終わるシナリオ(Case C/A)は理論上あり得るが、攻撃が継続しIRGCが海峡を解放する兆候がない以上、Case Bが蓋然性の高いベースラインである。

14. 「枯渇」後の延命── 国家は止まらないが、国民は削られる

約3.7か月でネット資金手当が枯渇した後、イラン政府は何をするか。歴史が答えを持っている。イランは過去にも制裁・戦争下で財政危機を経験しており(イラン・イラク戦争1980-88、2018年トランプ制裁復活後のインフレ危機等)、体制はそれを「耐えた」実績がある。しかし「耐える」メカニズムの実態は、国民生活の実質を削ることで国家を延命することである。

表8-8:資金枯渇後の4つの延命メカニズムと、その副作用

| メカニズム | 内容 | 副作用と限界 |

| 中央銀行の 通貨増刷 | スークーク/NDF/借入で埋まらない赤字を中銀が引き受け、通貨供給量を増加。実質的な「インフレ課税」。 | インフレの急加速。リヤルは既に対ドル過去最安値を更新中[8-18]。高インフレ下では税収の「名目増」が起きるが、実質税収は目減りする。国民はリヤル建ての貯蓄が蒸発し、ドル/金への逃避が加速する。 |

| 補助金削減+ 為替優遇廃止 | PressTVは最大572bn新リヤルの節約可能性に言及[8-02]。為替の公定/市場レート一本化も検討対象。 | 食料・燃料価格の急騰→社会不安→鎮圧コスト増→財政悪化の悪循環。2025/12の大規模抗議はまさにこの力学で起きた。Al Jazeeraは「通貨最安値と予算のギャップ」を「tough road ahead」と表現[8-04]。 |

| 配給制・ 統制経済 | 食料・燃料の配給カード、価格統制、輸出入規制の強化。イラン・イラク戦争でも採用された「戦時体制」。 | 短期は社会安定効果があるが、中長期は闇市場・腐敗・生産性低下を招く。配給の「公平性」が崩れると(IRGC関連者が優遇される等)、不満の焦点がIRGCに向かう。 |

| NDF取り崩し 加速 | 予算計上590bn超の追加取り崩し。NDFの残高はIFMFデータで$100bn超規模だが、大半は流動性が低い資産(石油関連の外貨建て投資等)。 | NDFは「石油枯渇後のイラン」のための世代間基金。戦時に消費することは将来の国家基盤の毀損。全額取り崩しても数か月の延命にしかならず、「将来を食い潰す」選択。 |

4つの延命メカニズムに共通するのは、「財政破綻より先に、インフレ・生活コスト・治安コストが限界要因になる」という構造である。SIPRIデータでイランの軍事費は$7.9bnとされるが、高インフレ環境ではドル換算で小さく見えやすい[8-17]。国内リソース動員(リヤル建ての人件費・物資調達)は「印刷」で回るが、その代償はインフレとして国民に転嫁される。

つまりイランの「財政の持ち」は、数字上の「3.7か月」では終わらない。問題は、3.7か月以降の「延命期間」で体制がどこまで削られるかであり、その「削れ方」は軍事的圧力(第7章)と物流の遮断(第9章で検証)との相互作用で決まる。

15. 「二正面の圧力」── 軍事減衰と財政減衰の交差点

第7章で検証した軍事能力の残存(総合約26%、ミサイル発射能力25%、防空20%)と、本章で検証した財政の持ち(本線約3.7か月)は、イランが直面する「二正面の圧力」を構成する。

軍事的には、発射レートが日ごとに低下し、TEL/C2の劣化が「在庫はあるが撃てない」状態を生み出している。財政的には、ホルムズ閉塞が原油収入を止め、4か月後には通常の資金調達手段が枯渇する。そしてこの二つの圧力は相互に増幅する。軍事能力の再建には資金が要るが、財政は枯渇に向かっている。財政を延命するには輸出を再開する必要があるが、海峡はIRGC自身が止めている。この「自分で閉めた蛇口を自分では開けられない」構造が、イランのジレンマの核心である。

IRGCがホルムズを「開ける」には、米・イスラエルとの何らかの停戦合意が必要である。しかし第5章で検証した通り、新IRGC司令官Vahidiは「対外強硬」の方向を体現する人物であり、「ホルムズを開けて交渉する」という選択は、彼の正統性の基盤と矛盾する。軍事の論理が経済の延命を阻み、経済の枯渇が軍事の持続を不可能にする──この二律背反が、イランの「持久の限界」を規定している。

16. 第8章の結論── 「持ち」は数字で規定される

「イラン経済は苦しい」を数字に置き換えると、以下の描像が確定する。

平時の月次赤字は-513十億(100リヤル単位)であり、ネット資金手当9.4兆で約18か月カバーできる。しかし本線シナリオ(ホルムズ実質閉塞+全面動員)では月次赤字が平時の約5倍に膨張し、カバー月数は約3.7か月に急減する。

この「約4か月」以降、イランは通貨増刷・補助金削減・配給制・NDF取り崩しの延命に移行する。体制は止まらないが、国民の実質生活水準は急速に削られる。そして原油が売れても、人民元で受け取った対価の「使い勝手」は構造的に限定され、軍事産業の再建に必要な精密部品の調達は資金とは無関係に困難である。

軍事減衰(第7章:総合約26%)と財政減衰(本章:カバー約3.7か月)の二つの曲線が交差する点──それが、イランの「持久の限界」を数字で規定する。第9章では、この財政の「蛇口」を止めているホルムズ海峡を含む、イランの「外への道」の全体像を検証する。

第8章 引用リスト

[8-01] イラン国家予算PDF(1405年度), Table 1(p.42)/Table 2(p.43)/Table 3(p.44)/Table 4(p.45)/Table 8(歳入・歳出・資金調達の全数値)

[8-02] PressTV, “Iran Government Draft Budget Proposal for Year 1405,” presstv.ir, 2025/12/23($261bn概算、スークーク940bn、NDF、1USD=130新リヤル) [Link]

[8-03] WANA, “14.5% Increase in Iran’s Defense and Security Budget for 1405,” wanaen.com(防衛・治安$9.23bn)

[8-04] Al Jazeera, “Iran’s Government Budget Reveals Tough Road Ahead,” aljazeera.com, 2025/12/26(税収前年比+62%増、複数為替レート、通貨最安値) [Link]

[8-05] Reuters, “An Overview of Iran’s Energy Industry Infrastructure,” reuters.com, 2026/02/28(Kharg島90%、原油330万bpd+コンデンセート130万bpd、製品82万bpd、影の船団構造) [Link]

[8-06] EIA, “Today in Energy: Strait of Hormuz Transit and Iran’s Goreh-Jask Pipeline,” eia.gov(Goreh-Jask設計30万bpd、実績7万bpd未満、2024年9月以降停止)

[8-07] Reuters, “China’s Heavy Reliance on Iranian Oil Imports,” reuters.com, 2026/01/13(中国が80%超購入、2025年平均138万bpd、Brent比$8-10ディスカウント) [Link]

[8-08] Reuters, “Discounts on Iranian Oil Widen in China,” reuters.com, 2025/09/16(Vortexa推計143万bpd); Reuters, “China Oil Refiners Cushioned,” reuters.com, 2026/03/02(2月215万bpd駆け込み) [Link]

[8-09] Reuters, “Iran War: See How Tanker Traffic Collapsed at Strait of Hormuz,” reuters.com, 2026/03/06(37隻/日→0) [Link]

[8-10] Reuters, “Iran Conflict Disrupts Global Shipping; Tankers Are Stranded, Damaged,” reuters.com, 2026/03/02(保険取消、戦争リスクプレミアム、航行停滞) [Link]

[8-11] BBC, “Iran: What Does Conflict Mean for Oil, Shipping and Economy,” bbc.com/news/articles/c78n6p09pzno(ホルムズ2000万bpd、「脅威だけで通れなくなる」) [Link]

[8-12] World Bank, “Iran Economic Monitor,” worldbank.org(歳入構造、非金融資産の処分約30%、Budget Law内訳)

[8-02] PressTV, “Iran Government Draft Budget Proposal for Year 1405,” presstv.ir, 2025/12/23(スークーク940bn、補助金削減572bn) [Link]

[8-03] WANA, “14.5% Increase in Iran’s Defense and Security Budget for 1405,” wanaen.com(防衛・治安$9.23bn)

[8-04] Al Jazeera, “Iran’s Government Budget Reveals Tough Road Ahead,” aljazeera.com, 2025/12/26(税収+62%増、通貨最安値) [Link]

[8-05] Reuters, “An Overview of Iran’s Energy Industry Infrastructure,” reuters.com, 2026/02/28(Kharg島90%、原油330万bpd、製品82万bpd) [Link]

[8-07] Reuters, “China’s Heavy Reliance on Iranian Oil Imports,” reuters.com, 2026/01/13(138万bpd、Brent比$8-10ディスカウント) [Link]

[8-08] Reuters, “Discounts on Iranian Oil Widen in China,” reuters.com, 2025/09/16(Vortexa 143万bpd、ディスカウント拡大) [Link]

[8-09] Reuters, “Iran War: See How Tanker Traffic Collapsed at Strait of Hormuz,” reuters.com, 2026/03/06(37隻/日→0) [Link]

[8-10] Reuters, “Iran Conflict Disrupts Global Shipping,” reuters.com, 2026/03/02(保険取消、航行停滞) [Link]

[8-13] CSIS, “Sanctions, SWIFT, and China’s Cross-Border Interbank Payments System,” csis.org(SWIFTはメッセージ、CIPSは発展途上、RMBの使途限定) [Link]

[8-14] Reuters, “What Is China’s Onshore Yuan Clearing and Settlement System CIPS,” reuters.com(CIPSのSWIFT依存、移行の困難) [Link]

[8-15] OFAC / US Treasury, Press Release sb0090(中国独立系製油所の制裁、「バレル当たり収入を削る」戦術)

[8-16] OFAC / US Treasury, Press Release sb0322(影の船団・フロント企業への制裁)

[8-17] SIPRI, “Trends in World Military Expenditure 2024,” sipri.org(イラン$7.9bn、高インフレ下のドル換算留意) [Link]

[8-18] Reuters, “Iran’s Currency Drops to Record Low Against Dollar,” reuters.com, 2026/01/27(リヤル過去最安値) [Link]

コメント