本記事は、私が2026年5月に纏めた分析論文「LNGアジアスポット価格指標JKMの進化 ─ Brent原油との比較分析・構造変化検定・地政学イベント分析」の主要内容を、ブログ向けに再構成したものである。論文本体は約60頁、2014年7月から2026年5月までの2,738取引日のJKM・Brent価格データに基づく実証分析である。図表・脚注も論文本体から引用した。

はじめに ─ JKMという指標を改めて問い直す

Platts JKM(Japan-Korea Marker)は、北東アジア向けLNGスポットカーゴ価格指標として、今や年間1億メートルトン超のLNG輸入を価格付けする世界最大のアジアLNGベンチマークである【脚注1】。基準は日本・韓国向けDESカーゴで、中国・台湾向けスポットカーゴの取引価格も正規化されて反映される。発表当初の主要市場は日本・韓国であったが、現在では中国・台湾を含む北東アジア全体をカバーしている。

JKMが反映する市場は、過去12年間で劇的な変容を経験した。2014年時点では、アジアLNG取引の主流は20年超のオイルリンク長期契約であり、JKMは「契約価格との乖離を測る参照値」として機能していた。スポット取引比率は限定的で、JKMの日次変動も限定的であった。

しかし、2018年6月13日のMOC(Market on Close)方式本格導入を皮切りに、JKMの価格発見メカニズムは質的に変容した。実取引ベース・実名注文・電子取引板(eWindow)という3つの構造変革は、JKMを「市場サーベイ価格」から「実取引価格」へと進化させた。同時期に、LNG契約構造の実体側でも、仕向地条項の撤廃・契約期間の短期化・JKMリンク契約の拡大という変容が同期的に進行した。

本論文は、この「物差しと実体の二重構造変化」を、Brent原油価格との比較という定量的検定枠組みによって実証する試みである。「JKMが何を測っているのか」「どのように進化してきたのか」を、12年という長期スパンで定量的に検証した研究は意外と少ない。本論文はその問いに正面から向き合う。

第1章 JKMという物差し自体の進化

JKMは2009年2月、S&P Global Plattsによって、北東アジアLNGスポットカーゴの価格指標として発表を開始した【脚注2】。当時のアジアLNG価格は大部分がJCC(Japan Customs-cleared Crude)に連動する長期契約に支配されており、スポット取引は限定的であった。スポット価格は存在したが、それを公正に集約する公開指標は存在しなかった。

発表当初の評価手法は、Plattsエディターによる市場参加者への聞き取り(market survey)を基礎とし、エディター裁量によって最終価格を決定する伝統的なPRA(Price Reporting Agency)方式であった。しかし、聞き取りベースの評価には3つの構造的限界があった。第一に、参加者の自主的情報提出に依存するため、戦略的情報秘匿のインセンティブが存在する。第二に、エディター裁量が大きく評価プロセスの再現性が低い。第三に、取引が成立しない日にはエディターが「市場の雰囲気」から価格を推定せざるを得ず、価格が前日と同値となるケースが頻発した。

JKMの転換点は2018年6月13日である【脚注3】。この日以降、PlattsはJKMの評価手法としてMOC(Market on Close)方式を本格的に運用し始めた。MOC方式は、シンガポール時間16:30の終値形成プロセスに、承認済み参加者からの実名bid・offer・実取引情報を直接組み込む方式である。実取引最優先原則【脚注4】、実名注文の市場全体公開、16:30の同時タイムスタンプ──この3点が革新の核心であった。

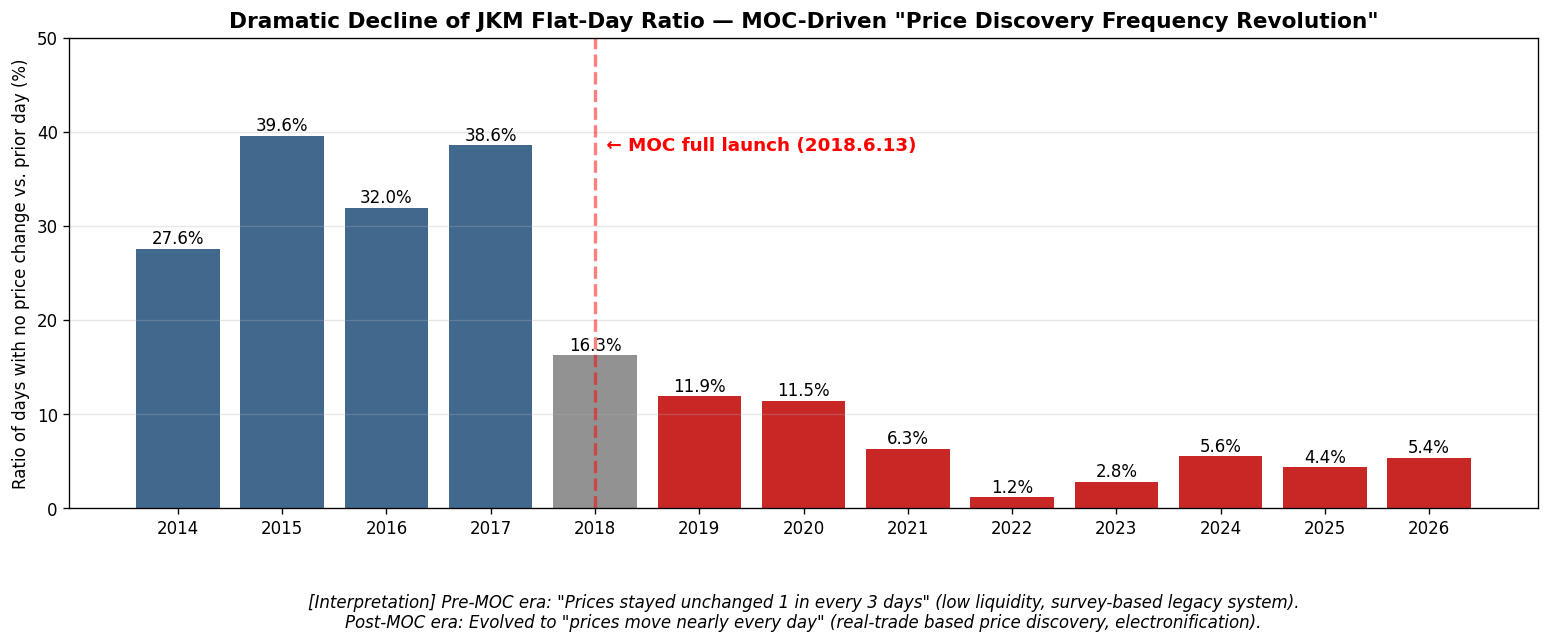

MOC導入以前と以後で最も劇的に変化した指標は、JKM終値が前日と同値となる日の比率(フラット日比率)である。下図は、その年次推移を示す。

第1期におけるフラット日比率は年間27.6%-39.6%の範囲で推移し、平均33.7%であった。これは「3日に1日は価格が動かない」状態を意味する。2018年(MOC導入年)にこの比率は半減し、2019年以降は10%前後、2022年以降は5%前後で推移している。第2期平均は6.48%まで低下した。すなわち81%の減少である。これは単なる数値変化ではなく、JKMが「価格発見頻度の革命」を経験したことを示している。

MOC方式の電子化も段階的に進行した。2019年7月に物理JKM MOC用のeWindow(電子取引板)が導入され【脚注5】、2020年6月26日にはJKM Derivatives MOC用のeWindowも稼働開始した。Plattsは80社超を「承認済み参加者」として登録しており【脚注6】、IOC(BP、Shell、TotalEnergies、Chevron、ExxonMobil等)、独立トレーダー(Vitol、Glencore、Trafigura、Gunvor等)、米国LNG輸出事業者(Cheniere、Venture Global、Sempra等)、アジア最終消費者の調達部門(JERA、KOGAS、CPC、PetroChina、CNOOC、Unipec等)、欧州エネルギー企業(Engie、RWE、Uniper、SEFE等)、中東国営(ADNOC Trading、QatarEnergy Trading等)を含む。実際に取引するアクティブ参加者は年間40社程度である。

2024年1月16日にはJKM Forwardsの正式開始により、物理フォワード市場におけるJKM参照取引が体系化された【脚注7】。2026年2月16日には標準カーゴ量基準を3.4 TBtu±5%から3.3-3.5 TBtuレンジ±5%に変更【脚注8】、米国LNGのカーゴサイズ多様化への対応がなされている。

第2章 LNG契約構造の歴史的変遷

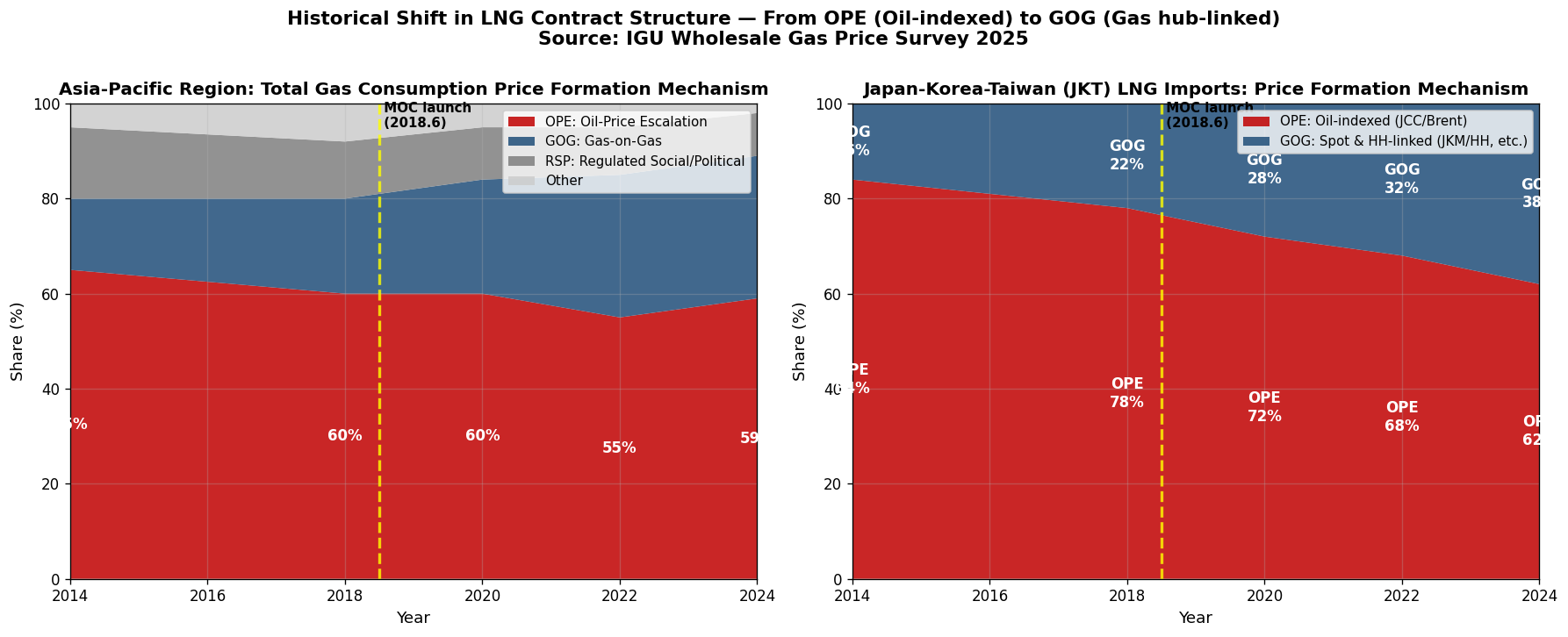

世界のLNG・天然ガス取引における価格形成メカニズムは、国際ガス連盟(IGU)の分類に従えば、主にOPE(Oil Price Escalation)、GOG(Gas-on-Gas Competition)、RSP(Regulated Social/Political pricing)の3類型に整理される【脚注9】。OPEは1969年11月4日の日本初LNG輸入契約以来、半世紀にわたってアジアLNG取引の主要な価格決定方式であった【脚注10】。GOGはHenry Hub、TTF、JKM等、ガス・LNG市場自体の需給を反映する価格メカニズムである。

IGU 2025年版データによれば【脚注11】、日本・韓国・台湾(JKT)地域のGOGシェアは2016年の低点13%から2024年には38%まで上昇している。10年で約3倍のシェア拡大である。さらに、グローバルベースでは2024年にLNG輸入のGOGシェアが初めて50%超に達し、IGUは「歴史的転換点」と表現している【脚注12】。半世紀続いたオイルリンク優位のLNG輸入時代が、ハブ連動LNG輸入時代に移行した瞬間と言える。

日本の変容は政策・制度・企業戦略の三層で進行した。経済産業省は2014年4月閣議決定の第4次エネルギー基本計画でLNG契約の仕向地条項撤廃方針を明記【脚注13】、公正取引委員会は2017年6月28日に仕向地条項を独占禁止法違反として認定【脚注14】、新規SPA(売買契約)における仕向地条項の禁止を明文化した。仕向地条項付き契約比率はFY2016の75%からFY2023には39%まで半減した【脚注15】。これに伴い、日本企業の再販量はFY2018約1,500万トン(再販比率16%)からFY2023約3,800万トン(再販比率37%)へと5年間で2.5倍に拡大した【脚注16】。日本は「輸入消費国」から「アジアのトレーダー」へと変容したのである。

JERAは2025年6月11日、米国Gulf Coast地域の4社(NextDecade、Commonwealth LNG、Sempra Infrastructure、Cheniere Marketing)から計5.5 MTPAを20年(Cheniereは20年以上)の契約期間でFOB・Henry Hubリンクで調達することを発表した【脚注17】。単一買主による米国LNGオフテイク契約として過去最大規模であり、新規契約がDES(買主負担引渡)からFOB(売主負担引渡)へとシフトしていることを象徴する。

韓国KOGASは2021年7月、QatarEnergyと20年・2 MTPA契約(2025-2044年)を締結、過去契約比約34%の値下げ・20年で10億ドル超のコスト削減を実現した。韓国政府は2024年に「天然ガス価格指数の多様化方針」を制度化した【脚注18】。中国は上海石油天然気交易中心(SHPGX)の独自指数構築を進めている【脚注19】。SHPGXとJKMは対立的競合関係ではなく、測定対象が異なる市場構造のセグメンテーションである。SHPGXは中国到着ベース価格(DAP China等)を測定し、JKMは北東アジア向けスポットカーゴのDESベース価格を測定する。

第3章 12年間の価格軌道と3つのレジーム

本論文の分析対象期間(2014年7月29日-2026年5月18日)は、以下3つのレジームに分けて理解できる。

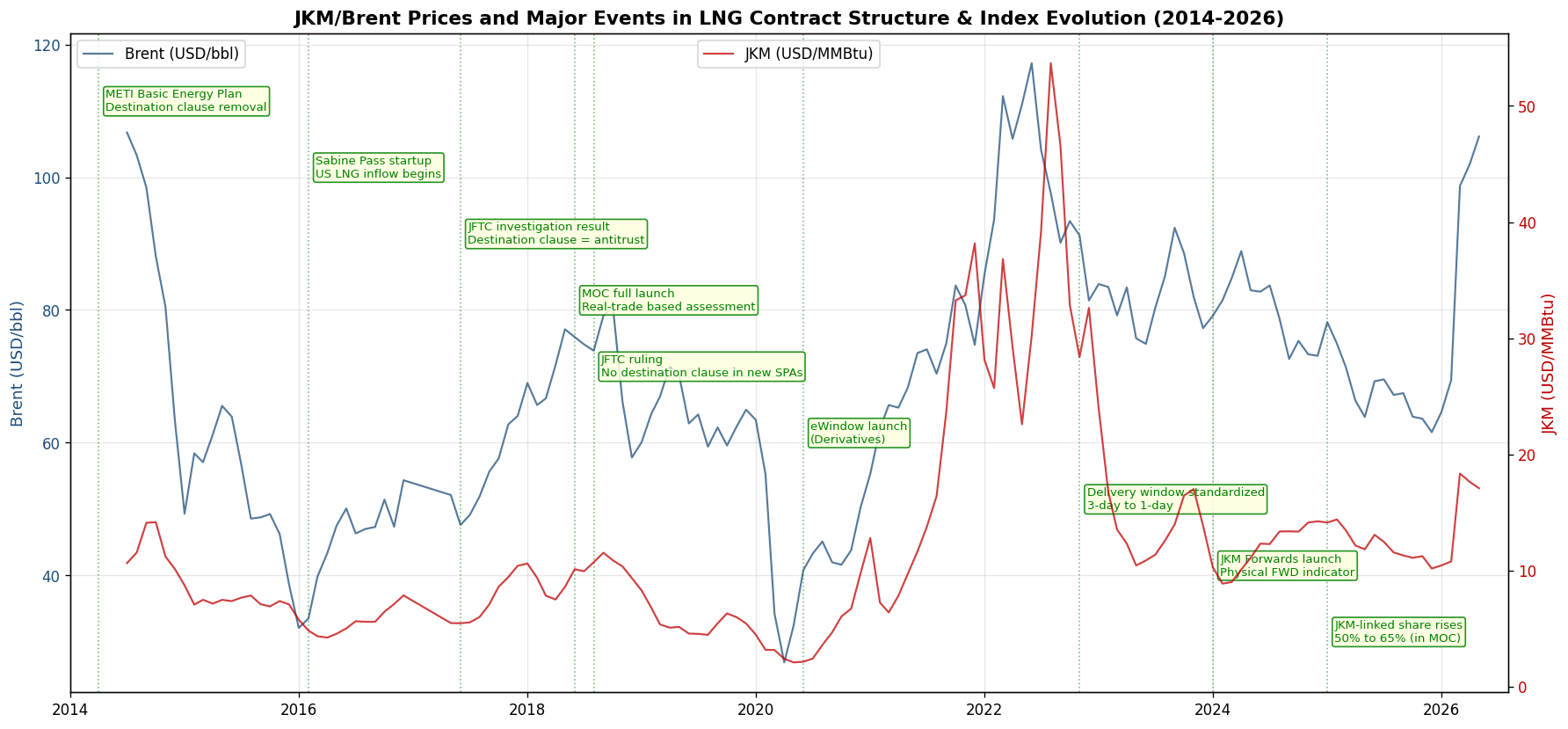

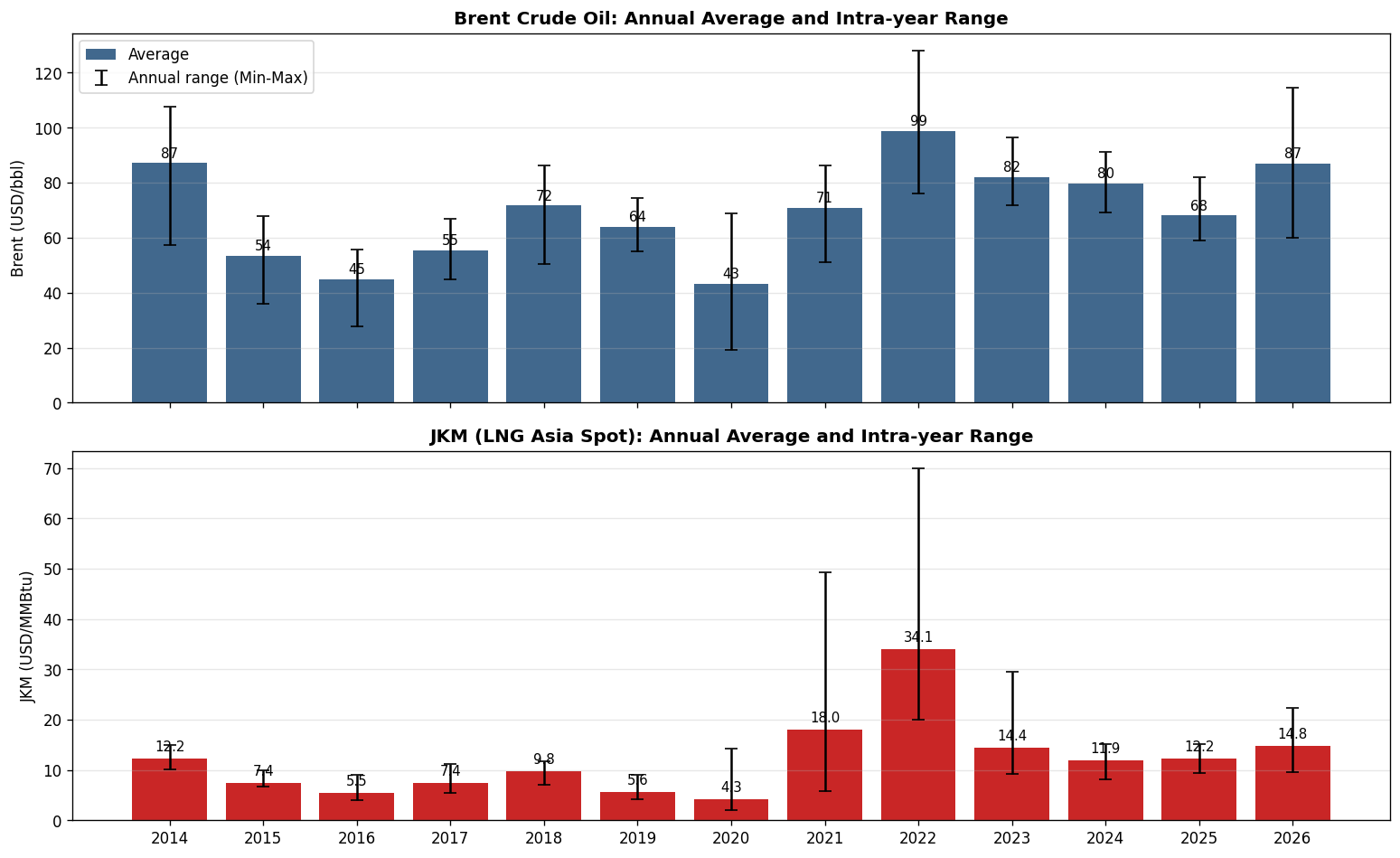

第1期:旧秩序期(2014年7月29日-2018年6月12日)。Brentは2014年中頃の約107ドルから2016年1月20日の27.88ドルまで急落、その後緩やかに回復し2018年5月には77.09ドルとなった。JKMは2014年7月29日の10.64ドルから2016年4月18日の4.00ドルまで緩やかに下落し、その後7-9ドルレンジで推移した。第1期のJKM平均は7.70ドル/MMBtu、Brent平均は58.15ドル/bbl。BrentをMMBtu換算(5.8で除算)すると10.03ドル/MMBtuとなり、JKMは原油等価水準を下回って取引されていた。これがオイルリンクLNG契約の経済合理性の源泉であった。

第2期前半:構造移行期(2018年6月13日-2020年末)。MOC本格導入以降、JKMの挙動が変化し始めた。2020年4月27日にはCOVID-19需要破壊によりJKMは過去最低の2.00ドル/MMBtuを記録、同年4月21日にはBrentが19.33ドル/bbl(WTI負値事件と同時期)の過去最低を記録した。注目すべきは両指標の崩落速度の違いである。BrentがV字回復した一方、JKMは2020年夏・秋を通じて2-4ドルの低水準に留まり続けた。これは「2019年供給壁」現象で、Cameron・Freeport・Corpus Christi・Prelude・Ichthys同時稼働による新規供給ラッシュと、暖冬による需要弱含みの重ね合わせであった。

第2期後半:構造危機・新均衡形成期(2021-2026年)。2021年初から、JKMは原油市場とは独立した急騰過程に入った。北東アジア寒波・LNG船世界的不足・複数LNGプラント計画外停止が重なり、2020年4月27日の2.00ドルから2021年1月11日の19.70ドルへと約10倍に急騰した【脚注20】。当時のBrentは50-60ドルレンジで安定しており、JKMの急騰はまったく独立した動きであった。2022年8月25日にはJKMが過去最高69.96ドル/MMBtuを記録した。Freeport LNG爆発事故【脚注21】、欧州冬季貯蔵80%充填義務、ノルウェーHammerfest LNG等のメンテナンス重複が複合した結果であった。

第4章 構造変化の定量的検証

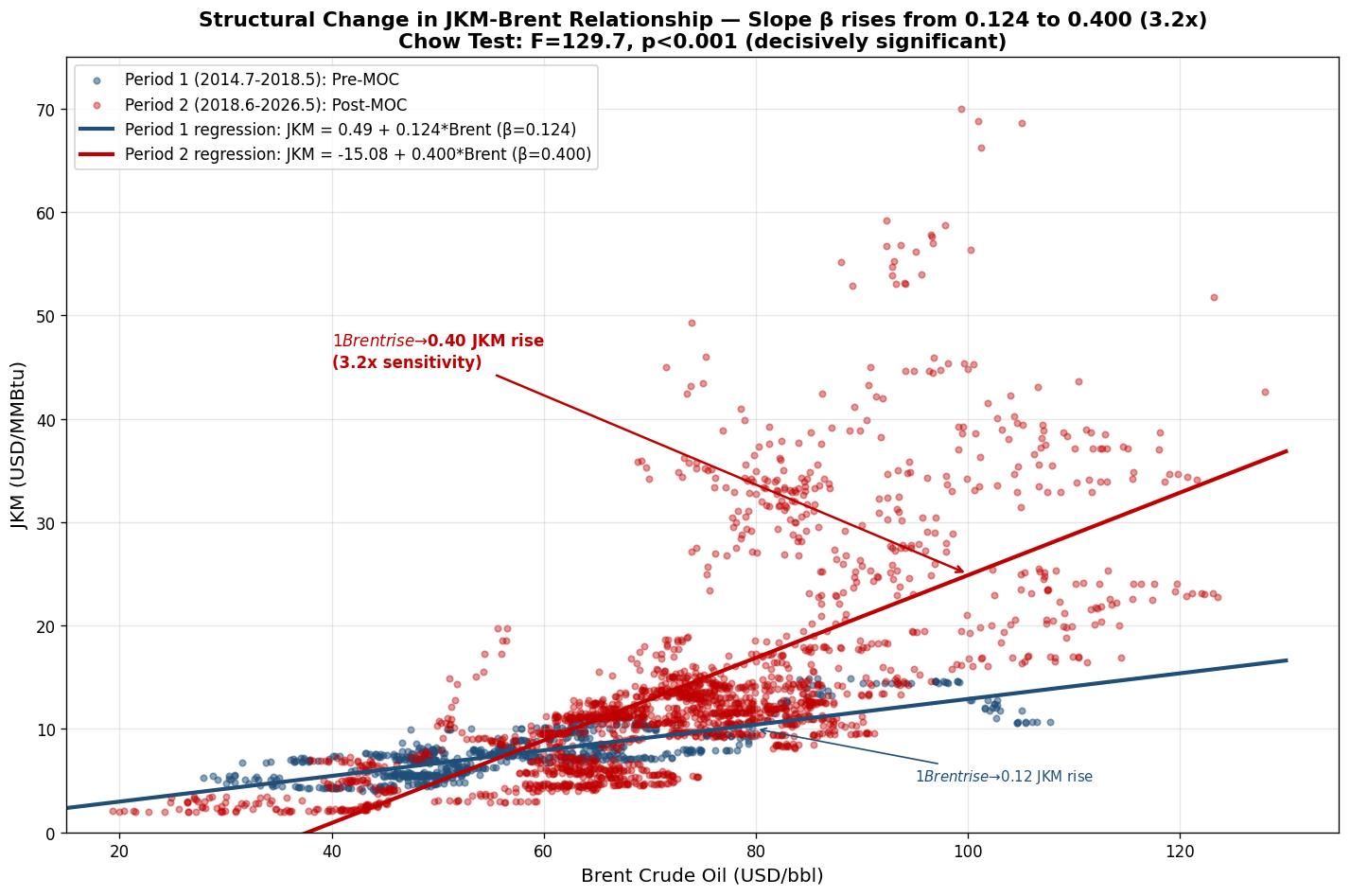

本論文の中核的実証部分である。2018年6月13日(MOC方式本格導入日)を構造変化点として、第1期(N=748取引日)と第2期(N=1,990取引日)の間で、価格水準・ボラティリティ・線形関係・分布形状・価格発見頻度の各側面に統計的に有意な構造変化が存在することを検定した。

第1期と第2期の比較において、JKMは平均水準で83.1%上昇した一方、Brentは25.7%上昇に留まった。JKMの上昇率はBrentの3.2倍である。

JKM-Brent線形回帰は、第1期 JKM = 0.49 + 0.124 × Brent から第2期 JKM = −15.08 + 0.400 × Brent へと変化した。傾き係数βは0.124から0.400へと3.24倍に増大した。「原油1ドル上昇に対しJKMが0.12ドル上昇」という関係から「原油1ドル上昇に対しJKMが0.40ドル上昇」という関係に変質したのである。これは原油市場とLNG市場が独立した変動要因を抱え始めたことを示すと同時に、JKM自体の応答性が高まったことを意味する。

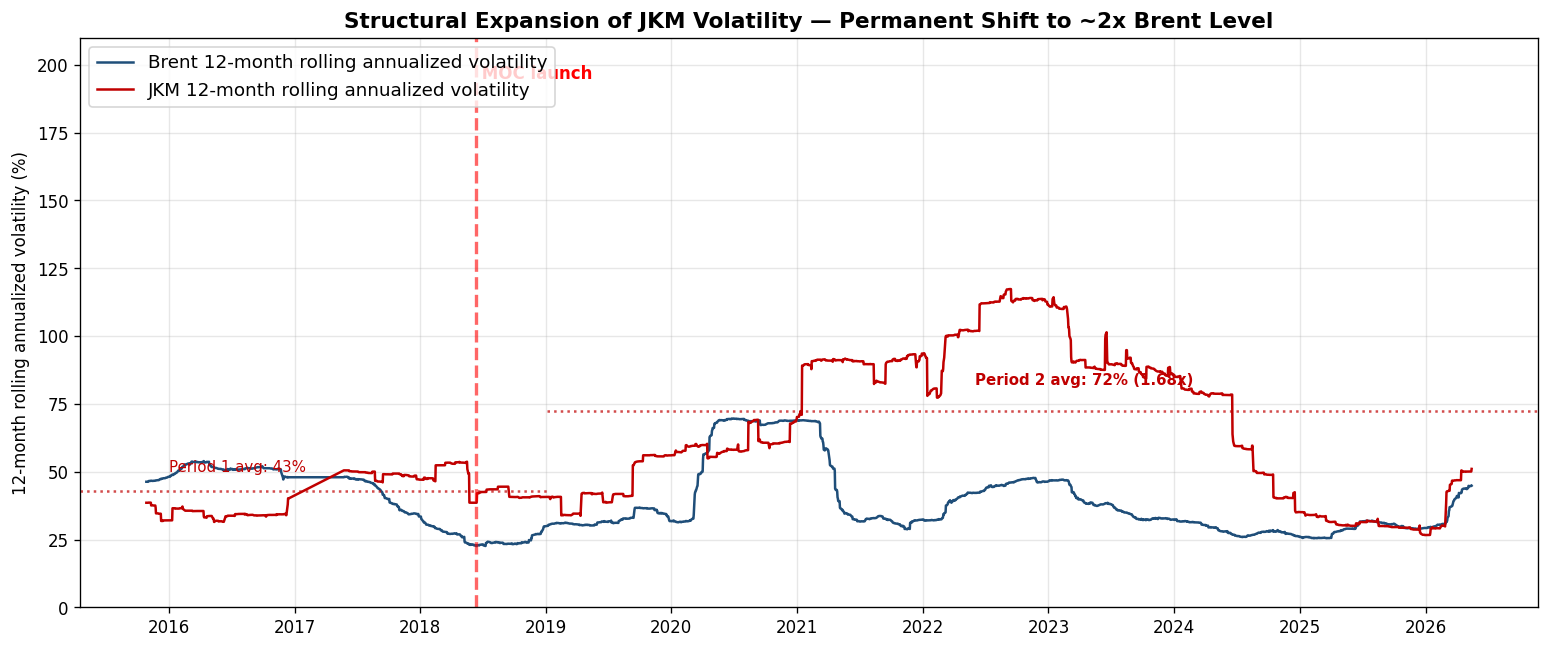

ここで注目すべき非対称性が観察される。Brentのボラティリティ構造は12年間で本質的に変化していない(Period 1: 40.62%、Period 2: 41.59%)。JKMのボラティリティはPeriod 1の45.16%からPeriod 2の72.22%へと永続的にジャンプアップした。Brentレベルの40-41%は原油市場における地政学・需給・金融市場の相互作用の歴史的均衡値であり、その不変性は原油市場の根本構造が変わっていないことを意味する。一方JKMのボラティリティ1.60倍化は、JKMが映す市場の根本構造または計測機構自体の特性変化に起因する。Brentが比較の物差しとして有効である一方、JKMはPeriod 1と2で別物となった。

水準相関は第1期+0.8155から第2期+0.6722へと低下した。これはJKMがBrentから「decouple」しつつあることを示唆する。一方、日次リターン相関は両期とも極めて低水準(−0.011→+0.100)に留まる。これは日次変動レベルではJKMとBrentが異なる要因で駆動されていることを示す。長期水準では強連動だが日次変動では弱連動という基本構造を維持しつつ、長期水準連動が弱まっている──これはJKMの自律性の高まりの証左である。

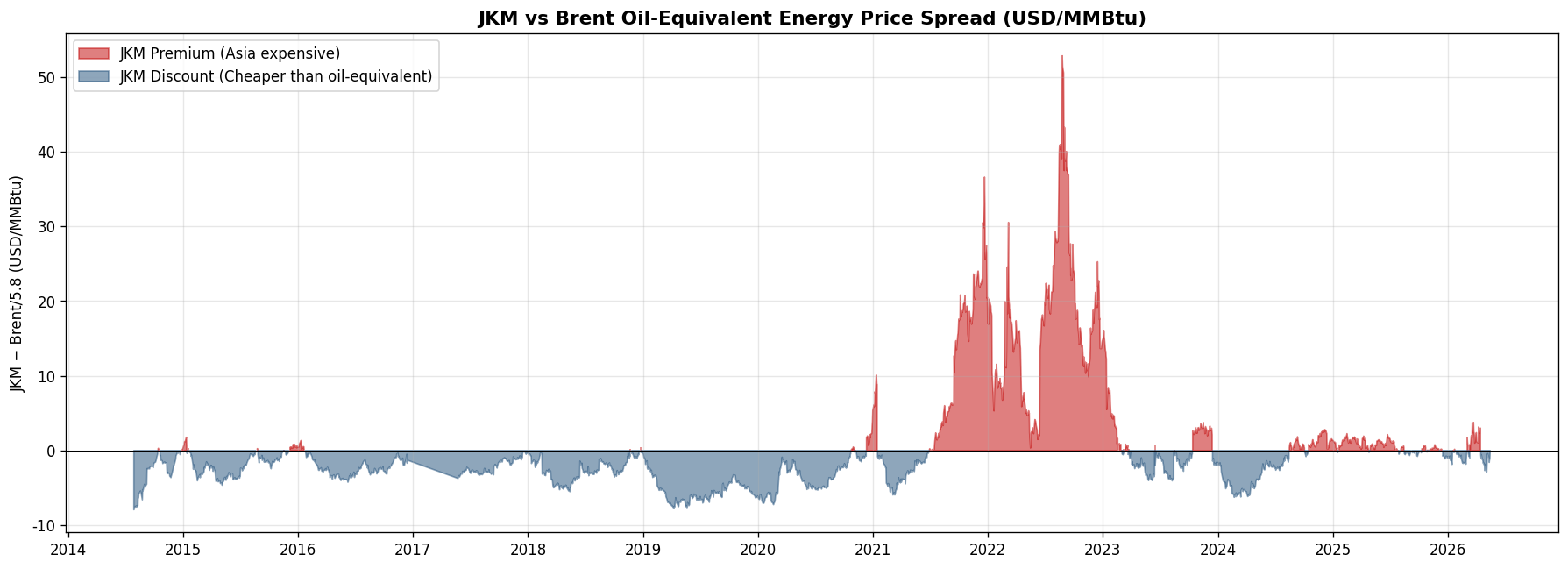

第5章 スプレッドの符号反転と価格変動要因

原油1バレル(bbl)は約5.8 MMBtuのエネルギーに相当する。この換算係数を使って計算したエネルギー等価ベースのJKM-Brentスプレッドは、第1期平均−2.32ドル/MMBtuから第2期平均+1.52ドル/MMBtuへと符号が反転した。3.85 USD/MMBtuの水準シフトである。さらに2022年8月25日には全期間最大値+52.98ドル/MMBtu(JKM 69.96ドル、Brent 98.46ドル)を記録した。これはLNGが原油より4.12倍の価値を持った、エネルギー史上前例のない瞬間であった。

符号反転は3つの要因の重ね合わせとして理解できる。第一に、オイルリンクLNG契約の経済合理性の崩壊である。第二に、LNG独立ベンチマーク化の進展であり、第4章で示したJKMのBrent独立性と整合する。第三に、グローバル単一ガス市場の出現である。2021-22年の欧州ガス危機(ロシア・ウクライナ侵攻、ノルドストリーム破壊)は欧州TTF価格を歴史的水準まで押し上げ、米LNG輸出能力の大幅な拡大により欧州・アジア・米国のガス市場は物理的に連結された。それまで「アジアプレミアム」と呼ばれていたアジア向けLNG価格の割高さは、2021-22年には欧州価格との収斂・乖離パターンの結果として再定義されるようになった。

地政学を除く価格変動要因は、気象・設備・在庫・需要・供給ボトルネック・政策の6カテゴリーに整理できる。2021-2022年の歴史的高値は、(i) 2021年初の北東アジア寒波・LNG船不足、(ii) 2021年秋の欧州在庫低水準・風力低下、(iii) 2022年のFreeport事故・EU 80%充填義務という3段階の重ね合わせとして理解できる。LNG船舶不足は、2021年1月のJKM急騰の重要因子であった。パナマ運河の通航制限・遅延により、運賃が日額35万ドルまで暴騰し、メキシコ湾→アジア向け輸送船の物理的不足が顕在化した。「LNG市場は物理ロジスティクスがボトルネック」という構造的脆弱性を世界に初めて示した事象である。

2025-27年には米Plaquemines(27 MTPA)・Corpus Christi Stage 3(10 MTPA)・Qatar NFE(32 MTPA)・LNG Canada(14 MTPA)等で合計約85-100 MTPAの新規供給が稼働する予定であり、これは2019年の「供給壁」事象の再現リスクを伴う。

第6章 地政学14イベントのイベントスタディ

2014年12月のOPEC不減産から2026年4月のホルムズ海峡閉鎖まで、14の主要地政学イベントについて、絶対価格・変化率・ピーク到達日数・ボラティリティ・相関の5次元から定量分析を実施した。

6.1 14主要地政学イベント分析結果

| イベント | T0 | Brent ΔT+30 | JKM ΔT+30 | JKMピーク日 | 分類 |

|---|---|---|---|---|---|

| OPEC不減産 | 2014-12-01 | −21.0% | −0.3% | −41 | 織り込み済み |

| JCPOA・イラン制裁解除 | 2016-01-18 | +20.0% | −14.2% | −33 | 期待乖離パラドックス |

| カタール断交危機 | 2017-06-05 | −3.4% | −0.4% | −175 | 穏やか |

| 米イラン核合意離脱 | 2018-05-08 | +3.3% | +19.6% | +38 | 累積構築(JKM) |

| アブカイク攻撃 | 2019-09-16 | −13.9% | +6.9% | +31 | 純粋ショック→短命 |

| サウジ・露価格戦争 | 2020-03-06 | −27.0% | −8.7% | −31 | 純粋ショック(下落) |

| NS1供給絞り開始 | 2021-06-15 | −0.7% | +15.9% | +91 | ガス特化・累積構築 |

| ロシア・ウクライナ侵攻 | 2022-02-24 | +21.8% | −7.0% | +11 | 累積構築(両者) |

| ノルドストリーム破壊 | 2022-09-26 | +13.8% | −19.2% | −32 | 織り込み済み |

| OPEC+200万bpd減産 | 2022-10-05 | +5.6% | −17.5% | −33 | 織り込み済み |

| ハマス・イスラエル戦争 | 2023-10-09 | −9.8% | +22.1% | +14 | 短命(Brent) |

| フーシ派紅海攻撃 | 2024-01-12 | +4.7% | −11.4% | −32 | 穏やか |

| イラン・イスラエル応酬 | 2024-04-15 | −8.2% | +0.7% | +60 | 短命(Brent) |

| 米イ対イラン戦・ホルムズ閉鎖 | 2026-04-15 | +15.1% | +19.1% | −27 | 混合型・同期化 |

市場反応は3類型に分類できる。A. 純粋ショック型はT0当日にピーク到達、その後減衰するパターン(例:2019年アブカイク攻撃、2020年サウジ・露価格戦争)。B. 累積構築型はT0前から上昇開始、T+30からT+90で頂点に達するパターン(例:2018年米イラン核合意離脱でJKM T+38ピーク、2021年NS1供給絞り開始でJKM T+91ピーク、2022年ロシア・ウクライナ侵攻で両者T+11からT+12ピーク)。C. 織り込み済み型はT0時点で既にピーク後、イベント発表は供給絶望の確認に過ぎないパターン(例:2022年ノルドストリーム破壊でJKMはT-32で既にピーク$69.96、2022年OPEC+減産発表でJKMはT-33でピーク$55.24、2014年OPEC不減産で両者T-33からT-41で天井)。

6.2 4つの構造的発見

発見①:ガス特化型地政学イベントの存在。2021年6月15日のロシア・ノルドストリーム1パイプライン経由欧州向けガス供給絞り込み開始は、Brent価格にT+90で−0.6%という実質無風の影響しか与えなかったのに対し、JKMはT+90で+62.5%まで上昇した。原油市場が完全に無反応の中、LNG市場のみで急騰した事例である。同様の構造は2022年9月ノルドストリーム破壊、2022年10月OPEC+減産でも観察された。これらの事象は、LNG市場固有の地政学反応関数の存在を示唆する。原油市場の地政学プレミアムとは独立した「LNG地政学プレミアム」が、2021年以降の構造下で発現するようになった。これはβ係数の3.24倍化とは別の次元で、JKMの独立性を示す指標である。

発見②:期待先行型・織り込み済みパターン。2022年9月26日のノルドストリーム1・2パイプライン海底破壊は、メディアでは「天然ガス価格急騰の原因」と報じられがちであるが、データは逆を示す。JKMは破壊事件の32日前(2022年8月25日)に既にピーク$69.96に到達しており、その後は下降トレンドにあった。同年10月5日のOPEC+減産発表でも、JKMはT-33の時点で既にピーク($55.24)を超えていた。市場の情報処理速度がメディアの事後解釈を上回ることを示唆する。エネルギーポートフォリオの戦略立案においては、「事件の発表」を起点とした反応予測は構造的に遅すぎる場合があることを意味する。

発見③:中東有事の原油影響短命化。2019年9月16日のサウジアラビア・アブカイク石油処理施設攻撃(サウジ生産能力の半分が一時停止)は、BrentにT0で+15%のスパイクを与えたが、T+90には−5.3%にまで減衰した。2023年10月のハマス・イスラエル戦争開戦、2024年4月のイラン・イスラエル直接応酬も同様のパターンであり、いずれもT+30以内に減衰した。米シェール革命以降、グローバル原油市場の供給弾力性が向上し、単発の中東イベントによる持続的価格上昇が困難になった構造変化が示唆される。

発見④:市場期待との乖離パラドックス。2016年1月18日のJCPOAおよびイラン制裁解除では、Brentは+49.2%(T+90)と逆に上昇した。「供給増要因のはずが価格上昇」という典型的なパラドックスである。同期間にJKMは−27.0%下落しており、両指標が真逆の方向に動いた事例として注目される。地政学イベントの第一次解釈は、市場のより大きな文脈の中で覆り得る。

6.3 2026年4月ホルムズ閉鎖 ─ 進行中の事象

本論文執筆時点で進行中の米イスラエル・イラン戦争およびホルムズ海峡閉鎖(2026年4月15日)は特異な構造を持つ。第一に、BrentはT+90までに+15.1%上昇し、ピークは$114.44(2026年5月4日、T+19)であった。これは累積構築型の典型例である。第二に、JKMはT-30で既に+22.1%上昇し、ピークは$22.35(2026年3月19日、T-27)であった。これは織り込み済み型の特徴を示す。第三に、JKM-Brent相関はT0前0.15からT0後+0.55へと劇的に上昇した。「両市場が同期化」する状態であり、本格危機時の特徴である。第四に、JKMの絶対水準は$15-22の範囲に留まり、2022年型の$70水準には程遠い。米LNG輸出能力拡大・欧州ガス在庫の健全性・中国LNG需要の伸び悩みにより、LNG市場が2022年危機から構造的レジリエンスを獲得した結果と解釈できる。

終章 JKMの存在論的位置づけ ─ 観測者効果と自己実現的指標化のパラドックス

JKMの本質は「価格」ではなく「アジアLNG市場の集合的観測機構」である。2018年6月の構造変化は、その観測機構が「サーベイ=伝聞」から「実取引=目撃」へと質的転換した瞬間であった。JKMは単なる「市場の鏡」から「市場の生命徴候を測る診断装置」へと進化した。

JKMは以下3つの根本課題を解決した。第一に「価格発見の連続性」(フラット日比率の81%減少)、第二に「観測者の可視性」(実名bid/offer/trade公開、80社超の承認参加者、引渡履行までトレース可能)、第三に「決済通貨化」(JKMリンク長期契約・テンダー・デリバティブの増加)。JKMはアジアLNG契約の「決済言語」へとステータスを変えた。

ただし、JKMは依然として以下5つの構造的脆弱性を抱えている。

- 第一に 物理決済機構の不在。JKMは月数十億ドルのLNG取引を価格付けしているにもかかわらず、JKMの清算機構を通過したカーゴは一隻も存在しない【脚注22】。Abaxx Exchange(シンガポール)が物理決済型LNG先物(NPA DAP、GOM FOB、NWE DAP)で直接的競合として浮上している。AbaxxはQ1 2026のLNG先物取引量がQ4 2025比+84%(59,019コントラクト)と急成長中である【脚注23】。

- 第二に PRA体制の本質的限界。IOSCOが2012年から指摘する「selective reporting」「方法論的不透明性」が構造的に残る【脚注24】。

- 第三に 参加者構造の偏り。80社超の承認参加者には最終消費者の調達部門も含まれるが、JERAはJERAGM経由で直接実取引するものの、東京ガス・関西電力・KOGAS・CPC・CNOOC等の多くは間接参加に留まる。需要側の真意は間接経路で反映される側面が残る。

- 第四に 地理的範囲の限界。JKM基準はDES Japan/Korea(中国・台湾は正規化反映)であり、急成長中のASEAN・南アジア・南米LNG需要は反映されない。

- 第五に 観測値と決済値の分離。JKMはS&P Global Plattsエディターによる評価値であって、決済価格ではない。JKM価格そのものでは取引・決済できず、契約当事者は別途決済プロセスを定義する必要がある。Abaxxが取引所価格・物理引渡し可能であるのに対し、JKMは「評価値と執行可能価格の間に決済プロセス定義の作業層が介在する」構造である。

JKMが直面する最も深い論点は「観測者効果」と「自己実現的指標化のパラドックス」である。JKMリンク長期契約・テンダー・デリバティブが増加すると、JKMの数値変動自体が物理取引を誘発する。これは「市場を測る指標」から「市場を動かす指標」への質的転換である。中央銀行政策金利が「観測対象金利」から「政策ツール」に変質した歴史と同じ構造である。

2024年通年のJKMリンク取引比率は53.24%(MOC指数連動全体66.6%中)に達した【脚注25】。この比率がさらに上昇し過半数を大幅に超えた時、JKMは観測対象である市場と不可分になる。指標が市場と一体化した時、それは依然として「指標」と呼ぶべきか、それとも「市場そのもの」と呼ぶべきか。これは指標哲学の根本問題である。

結びに代えて

本論文の数値群(β=0.400、年率ボラ72%、フラット日比率6.5%、平均スプレッド+1.52ドル)は、将来JKMが第3の構造変化を経験した時、その変化を実証的に検出するための基準値(baseline)として機能する。観測装置としてのJKMが進化し続ける一方、観測対象である市場もまた変容を続ける。この相互作用こそが、現代のエネルギー市場分析が直面する本質的課題である。

LNG市場が今後抱える構造変化要因は重畳的である。米LNG供給ラッシュ(2025-27年合計85-100 MTPA)は需給バランスを再び供給超過へと押し戻す可能性を内包し、Abaxx Exchangeの物理決済型LNG先物の台頭はPRA方式そのものへの構造的挑戦となる。中国SHPGX指数の発展は北東アジア向けベンチマークの多極化を促し、ASEAN・南アジア需要の急増はJKMの地理的代表性に新たな問いを投げかける。これら4つの圧力が同時に進行する状況下で、JKMの第3の構造変化は十分に想定される事態である。本論文がその実証分析の出発点となり、また将来の構造変化を捉えるための定量的物差しを提供できれば、執筆者として望外の喜びである。

主要参考文献・脚注

- 【脚注1】S&P Global Platts. “Platts JKM™ (Japan Korea Marker) LNG Price Assessment.” 公式解説。

- 【脚注2】S&P Global. JKM公式解説(2009年2月発表、北東アジアスポット指標としての起源)。

- 【脚注3】S&P Global Platts. “Platts LNG Market on Close FAQ.” MOC方式の本格導入日と運用詳細。

- 【脚注4】Ibid ─ 「Outright price submissions take precedence in the editorial process at all times.」実取引最優先原則。

- 【脚注5】S&P Global Platts. “Platts to launch Asia LNG derivatives eWindow on June 26, 2020.” Subscriber Note。物理MOC eWindow導入は2019年7月。

- 【脚注6】S&P Global. “LNG Market Data” ─ 「80+ approved market participants engaged in our physical and paper JKM Market-on-Close.」

- 【脚注7】S&P Global Commodity Insights. “Platts to launch JKM Forwards price assessments on Jan 16, 2024.” Subscriber Note 2023年10月19日。

- 【脚注8】S&P Global. “Platts to change JKM LNG cargo quantity standard specification.” 2026年1月7日 ─ カーゴ量基準を3.4 TBtu±5%から3.3-3.5 TBtuレンジ±5%へ変更(2026年2月16日発効)。

- 【脚注9】International Gas Union (IGU). “Wholesale Gas Price Survey 2025 Edition.” 2025年6月25日発表。

- 【脚注10】東京ガス公式(2009年プレスリリース、2019年LNG受入50周年)、JOGMEC「石油・天然ガスレビュー」(2020年3月)─ 1969年11月4日東京ガス根岸工場、Phillips Petroleum、年間96万トン15年契約、ポーラ・アラスカ号。

- 【脚注11】IGU Wholesale Gas Price Survey 2025年版 ─ JKT地域GOGシェアは2016年低点13%から2024年38%へ上昇。

- 【脚注12】IGU Press Release 2025年6月25日 ─ “The total GOG share of LNG imports has also nearly doubled between 2016 (25%) and 2024, when it has risen to just over 50% of all LNG trade.”

- 【脚注13】経済産業省(METI).「第4次エネルギー基本計画」2014年4月閣議決定。

- 【脚注14】Japan Fair Trade Commission (JFTC). “Survey on LNG Trades.” 2017年6月28日。

- 【脚注15】Japan NRG. “From Importer to Trader: Japan’s Shifting Role in the Global LNG Market.” 2024年Japan Energy Event発表 ─ 仕向地条項付き契約FY2016 75%→FY2023 39%。

- 【脚注16】Ibid ─ 日本企業の再販量推移(FY2018 1,500万トン→FY2023 3,800万トン)。

- 【脚注17】S&P Global Commodity Insights. “JERA expects US LNG share to reach 30% after latest 5.5 mil mt/year Gulf Coast deals.” 2025年6月12日。

- 【脚注18】IEA. “Natural Gas Supply Security in Korea.” 2022年。

- 【脚注19】Yicai Global. “China Sets Own LNG Benchmark Price for First Time, Offering APAC a Guide.”

- 【脚注20】Oxford Institute for Energy Studies. “LNG Winter 2020-2021.” Insight 88、2021年4月。

- 【脚注21】U.S. Energy Information Administration (EIA). “Fire causes shutdown of Freeport liquefied natural gas export terminal.” 2022年6月23日。

- 【脚注22】Energy Flux. “Let’s get physical!: Abaxx takes on JKM.” 2026年1月15日 ─ JKM clearing mechanismの不在に関する分析。

- 【脚注23】Abaxx Technologies Inc. “Abaxx Provides Corporate Milestone Update.” 2026年5月15日。

- 【脚注24】IOSCO. “Functioning and Oversight of Oil Price Reporting Agencies.” IOSCOPD375 ─ Selective reporting、方法論的不透明性を構造的脆弱性として指摘。

- 【脚注25】S&P Global. “Asian 2024 LNG MOC hits record highs on increased optimization, participation.” 2025年1月23日。

※ 本記事は論文要旨である。論文本体には脚注38件、参考文献30件、図表7点、第1章から第7章の全章本文が収録されている。詳細な統計データ、年率ボラティリティ表、Chow Test結果、地政学イベントスタディの完全数値表は論文本体(日本語版・英語版あり)に収録している。

コメント